| Calculateur de Revenus Colibri - John COLIBRI.

Choix Salaire, Loyers, Intérêts Associé, Dividendes - SARL et SAS |

- résumé : synthèse des calculs de retenues et revenus pour un gérant majoritaire SARL / directeur de SAS. Analyse comparative du versement des

revenus sous forme de loyer, intérêt d'associé, salaire ou dividende

- mots clé : gérant majoritaire SARL, TNS, travailleur non salarié, directeur de SAS, SASU, charges salariales, dividendes, intérêt versé aux

associés, loyers versés aux associés, CSG, CRDS, Flat Tax, comparaison salaire / dividendes

- champ d'application : Delphi 1 à 5, Delphi 6, Delphi 7, Delphi 2006, Turbo Delphi, Delphi 2007 sur Windows

- matériel utilisé : intel i3-8100, 3.6 gHz, 8GB memory, 128 G and 1 T hard disc

- logiciel utilisé : Windows 10 pro 64 bit, Delphi 7

- champ d'application : Delphi 1 à 7, 2006 à 2010, Xe_nnn, Seattle, Tokyo,

Berlin, Rio, Delphi 10.3

- niveau : développeur Delphi

- plan :

1 - Choix SARL SAS

Travaillez, prenez de la peine

Ce sont les optimisations qui manquent le moins

Un brave programmeur sentant sa retraite prochaine

Fit venir ses amis, leur parla sans témoins

Creusez, fouillez, cherchez, ne laissez nulle place

Où les taxes ne passent ou repassent

| Avant 2000, la SARL était une bonne solutions pour créer une entreprise. Actuellement, d'autres solutions peuvent être envisagées, en particulier pour

les travailleurs indépendants souhaitant prendre leur retraite. Dans ce cas, l'objectif est souvent de pouvoir - toucher la retraite

- continuer à facturer des clients, sans plafond de chiffre d'affaire

La SAS (Société par Actions Simplifié) semble avoir été créée exactement pour ce cas. Toutefois le directeur de la SAS est "assimilé" salarié. Ses charges sociales

sont donc bien plus importantes que celles d'un gérant majoritaire SARL. Il faut donc s'assurer que la retraite ne soit pas entièrement dépensée en charges sociales supplémentaires.

D'où ce programme qui, pour un chiffre d'affaire donnée (formations et missions de développement et conseil Delphi) permet de calculer ce qui reste après les diverses charges, taxes, prélèvements et impôts de tout poil.

2 - Principes de Calcul du Simulateur Pour effectuer une comparaison aussi complète que possible, il faut tenir compte - du status (SARL ou SAS)

- des montants que le dirigeant peut choisir (intérêt sur le compte courant d'associé, loyer s'il possède les locaux, salaire ou dividendes)

En gros, pour la société, le schéma est le suivant

résultat d'exploitation (avant intérêt et loyer)

- salaire

- charges sociales (dont CSG de tous types)

- interêts

- loyer

- IS (Impôts sur les Sociétés)

- dividendes

= réserves (sur le résultat net)

|

Puis du côté personnel, il faut tenir compte - des autres revenu du foyer (revenu conjoint, retraite)

- de la CSG

- du calcul de l'IR (Impôt sur le Revenu des personnes physiques)

Au final, ce qui importe est ce qui reste après les prélèvements divers

+ salaire

+ autres revenu du foyer (revenu conjoint, retraite)

+ intérêt associé

+ loyer

+ dividendes

+ réserves (à venir)

- IR

- CSG

= Revenu Net

|

Nous estimons que tous ces paramètres comptent : - les intérêts sont soumis à des impôts dépendant du taux moyen des intérêts et du montant du capital

- le salaires sont soumis aux charges sociales, y compris la CSG

- le type de société va jouer sur les charges sociales

- le loyer peut donner lieu à déductions (frais réel ou micro foncier)

- le niveau de résultat net va influencer le taux IS (15%, 28 % etc)

- les dividendes sont soumis à la Flat Tax

- les autres revenus du foyer vont jouer sur la tranche d'imposition

Mais, au bout du bout, ce qui importe est de comparer la valeur du Revenu Net

3 - Le Simulateur SARL SAS SAS IR 3.1 - Charges sociales, IS, IR

Nous utiliserons, bien évidemment, les quatre simulateurs présentés précédemment et qui permettent le calcul - des charges sociales de gérant majoritaire SARL (travailleur TNS)

- des charges sociales du directeur de SAS assimilé salarié

- de l'impôt sur les sociétés

- de l'impôt sur les revenus des personnes physiques

3.2 - SARL, SAS, SAS IR Trois status juridiques sont prévus - gérant majoritaire SARL (TNS: travailleur non salarié)

- directeur SAS (assimilé salarié) se versant un salaire

- directeur SAS ne se versant pas de salaire (le résultat de la SAS est imputé à l'IR)

3.3 - Le déroulement des calculs

- les 4 fichiers de paramètres sont chargés

- les 4 simulateurs sont créés et initialisés avec les valeurs de tEdits. Chacun est associé à un onglet d'un tPageControl pour afficher les calculs qui lui sont propres

- un simulateur global effectue l'un des trois calculs possibles, en affichant le résultat dans un onglet séparé

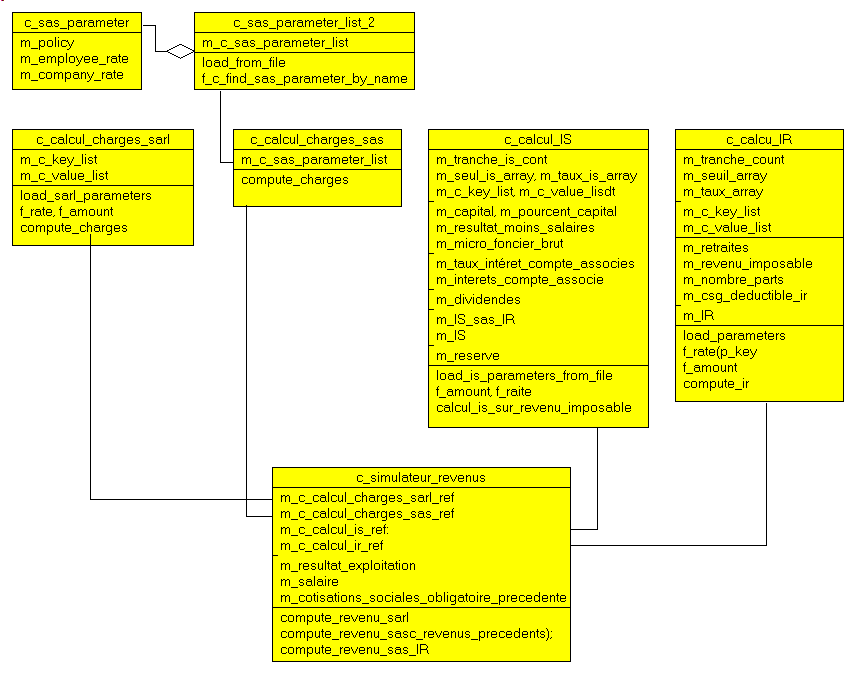

Pour ces calculs, nous nous servons naturellement des Classes que nous avons

présentées dans les articles précédents. En résumé, l'organisation présentée sous forme de diagramme UML est la suivante:

3.4 - Calcul SARL

La procédure de calcul est la suivante:

Procedure c_simulateur_revenus.compute_revenu_sarl;

Begin

With m_c_calcul_charges_sarl_ref Do

compute_charges(m_salaire, m_cotisations_sociales_obligatoire_precedentes);

With m_c_calcul_is_ref Do

Begin

display(f_display('revenu_brut', m_resultat_exploitation));

display(f_display(' - salaires', m_salaire));

display(f_display(' - charges salariales',

m_c_calcul_charges_sarl_ref.m_total_charges_sarl));

m_benefice_avant_is:= m_resultat_exploitation- m_salaire

- m_c_calcul_charges_sarl_ref.m_total_charges_sarl;

display(f_display(' = resu_moins_salaires', m_benefice_avant_is));

calcule_is_sur_revenu_imposable;

End;

With m_c_calcul_ir_ref Do

Begin

m_total_charges:= m_c_calcul_charges_sarl_ref.m_total_charges_sarl;

m_revenu_imposable:= m_salaire;

m_csg_deductible_ir:= m_c_calcul_charges_sarl_ref.m_csg_deductible_sarl;

m_resultat_exploitation_:= m_resultat_exploitation;

compute_ir;

End;

End; // compute_revenu_sarl

|

3.5 - Calcul SAS

Voici le traitement pour la SAS

Procedure c_simulateur_revenus.compute_revenu_sas(p_c_result_strings: tStrings;

Var pv_c_revenus_precedents: c_revenus_precedents);

Procedure _calcul_litteral;

Begin

With m_c_calcul_charges_sas_ref Do

Begin

compute_charges(m_salaire);

End;

With m_c_calcul_is_ref Do

Begin

m_resultat_moins_salaires:= m_resultat_exploitation- m_salaire

- m_c_calcul_charges_sas_ref.m_total_charges_salaire_sas;

display(f_display('resu_moins_salaires', m_resultat_moins_salaires));

m_benefice_avant_is:= m_resultat_moins_salaires;

calcule_is_sur_revenu_imposable

End;

With m_c_calcul_ir_ref Do

Begin

m_total_charges:= m_c_calcul_charges_sas_ref.m_total_charges_salaire_sas;

m_revenu_imposable:= m_salaire;

m_csg_deductible_ir:= m_c_calcul_charges_sas_ref.m_csg_deductible_sas;

m_resultat_exploitation_:= m_resultat_exploitation;

compute_ir;

End;

End; // _calcul_litteral

Begin // compute_revenu_sas

_calcul_litteral

End; // compute_revenu_sas

|

3.6 - Calcul SAS IR Et pour la SAS IR

Procedure c_simulateur_revenus.compute_revenu_sas_IR(p_c_result_strings: tStrings;

Var pv_c_revenus_precedents: c_revenus_precedents);

Procedure _calcule_revenu_sas_IR_dividendes;

// -- calcul pour verser un pourcentage de salaire donné

Begin

With m_c_calcul_is_ref Do

Begin

display(f_display('revenu_exploitation ', m_resultat_exploitation));

m_benefice_avant_is:= m_resultat_exploitation;

calcule_is_sur_revenu_imposable;

If m_objectif_pourcent_salaire= 0

Then m_revenu_sas_IR:= 0

Else m_revenu_sas_IR:= m_benefice_net/ (1 + (1- m_objectif_pourcent_salaire)

/ m_objectif_pourcent_salaire);

m_dividendes:= m_benefice_net- m_revenu_sas_IR;

display(f_display(' - dividendes', m_dividendes));

display(f_display(' - revenu_dir_IR', m_revenu_sas_IR));

display(f_display(' = reste_sas', m_benefice_net- m_revenu_sas_IR

- m_dividendes));

End; // with m_c_calcul_is_ref

End; // _calcule_revenu_sas_IR_dividendes

Procedure _calcule_revenu_sas_0_IR;

Begin

With m_c_calcul_is_ref Do

Begin

m_revenu_sas_IR:= 0;

m_benefice_avant_is:= m_resultat_exploitation;

m_is_sas_ir:= True;

calcule_is_sur_revenu_imposable;

display(f_display(' - dividendes', m_dividendes));

m_revenu_sas_IR:= m_benefice_net- m_dividendes;

display(f_display(' = reste_sas', m_benefice_net- m_dividendes));

End; // with m_c_calcul_is_ref

End; // _calcule_revenu_sas_0_IR

Begin // compute_revenu_sas_IR

With m_c_calcul_is_ref Do

Begin

If pv_c_revenus_precedents<> Nil

Then m_benefice_net_precedent:=

pv_c_revenus_precedents.m_benefice_net_precedent;

If (m_objectif_pourcent_salaire< 0) And (m_objectif_renvenu_net_societe= 0)

Then _calcule_revenu_sas_0_IR

Else _calcule_revenu_sas_IR_dividendes;

End;

With m_c_calcul_is_ref Do

Begin

display_line;

display(Format('=== %s rev_IR %10.2f div %10.2f rev_IR+ dividendes %10.2f',

[f_spaces(7), m_revenu_sas_IR, m_dividendes,

m_revenu_sas_IR+ m_dividendes]));

End; // with m_c_calcul_is_ref

With m_c_calcul_ir_ref Do

Begin

m_revenu_imposable:= m_c_calcul_is_ref.m_revenu_sas_IR;

m_csg_deductible_ir:= 0;

If pv_c_revenus_precedents<> Nil

Then m_ir_precedent:= pv_c_revenus_precedents.m_ir_precedent;

m_resultat_exploitation_:= m_resultat_exploitation;

m_revenu_imposable:= m_c_calcul_is_ref.m_revenu_sas_IR;

compute_ir;

If pv_c_revenus_precedents= Nil

Then Begin

pv_c_revenus_precedents:= c_revenus_precedents.Create;

With pv_c_revenus_precedents Do

Begin

m_benefice_net_precedent:= m_c_calcul_is_ref.m_benefice_net;

m_ir_precedent:= m_IR;

m_total_csg_crds_precedent:= m_total_csg_crds;

End;

End;

End; // with m_c_calcul_ir_ref

End; // compute_revenu_sas_IR

|

3.7 - Le calcul global Au niveau de la forme

- nous chargeons les 4 fichiers de taux divers

- l'utilisateur remplit les valeurs des paramètres et choisit le mode de calcul (SARL, SAS, SAS IR)

- nous lançons les calculs

Voici la procédure qui lance les calculs

Procedure TForm1.compute__Click(Sender: TObject);

Begin

load_parameters('is');

load_parameters('sarl');

load_parameters('sas');

load_parameters('ir');

With g_c_calcul_is Do

Begin

m_c_detail_result_list:= is_detail_memo_.Lines;

m_capital:= StrToFloat(capital_edit_.Text);

m_pourcent_capital:= StrToFloat(pourcent_capital_edit_.Text)/ 100;

m_micro_foncier_brut:= StrToFloat(loyer_edit_.Text);;

m_taux_interets_compte_associe:=

StrToFloat(pourcent_interets_compte_associe_edit_.Text) / 100;

m_dividendes:= StrToFloat(dividendes_edit_.Text);

End; // with g_c_calcul_is

With g_c_calcul_charges_sarl Do

Begin

m_c_detail_result_list:= sarl_detail_memo_.Lines;

m_c_calcul_is_ref:= g_c_calcul_is;

End; // with g_c_calcul_charges_sarl

With g_c_calcul_charges_sas Do

m_c_detail_result_list:= sas_detail_memo_.Lines;

With g_c_calcul_ir Do

Begin

m_c_detail_result_list:= ir_detail_memo_.Lines;

// -- pour micro foncier

m_c_calcul_is_ref:= g_c_calcul_is;

m_revenu_imposable:= StrToFloat(salaire_edit_.Text);

m_retraites:= StrToFloat(autres_revenus_edit_.Text);

m_nombre_parts:= StrToFloat(nombre_parts_edit_.Text);

End; // with g_c_calcul_ir_ref

g_c_simulateur_revenus.Free;

g_c_simulateur_revenus:= c_simulateur_revenus.create_simulateur_revenus('');;

With g_c_simulateur_revenus Do

Begin

m_c_calcul_charges_sas_ref:= g_c_calcul_charges_sas;

m_c_calcul_charges_sarl_ref:= g_c_calcul_charges_sarl;

m_c_calcul_is_ref:= g_c_calcul_is;

m_c_calcul_ir_ref:= g_c_calcul_ir;

m_resultat_exploitation:= StrToFloat(resultat_exploitation_edit_.Text);

m_salaire:= StrToFloat(salaire_edit_.Text);

m_cotisations_sociales_obligatoire_precedentes:=

StrToFloat(cotisations_sociales_obligatoire_edit_.Text);

m_objectif_pourcent_salaire:= StrToFloat(objectif_pourcent_salaire_edit_.Text)/ 100;

m_objectif_renvenu_net_societe:= StrToFloat(objectif_renvenu_net_societe_edit_.Text);

If sarl_.Checked

Then Begin

If (m_salaire> 0) And (m_cotisations_sociales_obligatoire_precedentes= 0)

Then Begin

display_bug_stop('*** fill_cotis_prec');

Exit;

End;

display_pagecontrol.ActivePage:= resu_sarl_tabsheet;

m_c_calcul_is_ref:= g_c_calcul_is;

compute_revenu_sarl(result_sarl_memo_.Lines);

End

Else

If sas_.Checked

Then Begin

display_pagecontrol.ActivePage:= resu_sas_tabsheet;

compute_revenu_sas(result_sas_memo_.Lines, g_c_revenus_precedents);

End

Else

If sas_IR__.Checked

Then Begin

display_pagecontrol.ActivePage:= resu_sas_IR_tabsheet;

compute_revenu_sas_IR(resu_sas_IR_memo_.Lines, g_c_revenus_precedents);

End;

End; // g_c_simulateur_revenus

End; // compute__Click

|

4 - Mini Howto  Et

- les 3 RadioButtons sarl_, sas_ et sas_ir permettent de choisir le mode de calcul

- l'utilisateur remplit ensuite les paramètres:

- le capital et le pourcent que le gérant / directeur possède de ce capital

(s'il y a versement d'intérêts d'associés ou de dividendes)

- le résultat d'explication (ventes- charges telles que Edf, achats divers etc. - loyers s'ils sont versés à des tiers. - intérêts s'ils sont versés à des tiers)

- le salaire et le montant des charges salariales (dans le cas d'un TNS)

- les dividendes

- le taux d'intérêt des intérêts versés au gérant / directeur

- le montant des loyers s'ils sont versés au gérant / directeur

- pour la SAS IR, nous avons prévu la possibilité de répartir le résultat de la société entre salaire et dividendes: 0 % si tout est versé en dividendes etc

- autres revenus: les retraites du foyer fiscal, ainsi que le nombre de parts

- puis cliquer sur "compute_" et le résultat s'affiche dans les onglets correspondant au mode de calcul. Ici nous avons affiché le résultat final pour la SAS IR avec 50 % de salaire et 50 % de dividendes

5 - SARL vs SAS IR Le but de tout cet exercice était de comparer les revenu net d'un gérant majoritaire SARL (notre status actuel) et le président d'une SAS assujetti à l'IR. Voici le résultat: - SARL

--- REVENUS foyer fiscal

salaire 23.496,42 0,50

+ retraites 40.000,00

+ micro_foncier_brut 7.200,00

+ intérêts_compte_assoc 440,00

+ dividendes_associé 23.787,47

= total_revenus 94.923,887

--- PRELEVEMENTS foyer fiscal

IR 6.610,43

+ CSG 7.879,127

= total_prélèvements 14.489,55

RESTE_NET 80.434,33 prel / reste_net 18,01 %

| - SAS

--- REVENUS foyer fiscal

salaire 22.232,32 0,50

+ retraites 40.000,00

+ micro_foncier_brut 7.200,00

+ intérêts_compte_assoc 440,00

+ dividendes_associé 22.130,48

= total_revenus 92.002,80

--- PRELEVEMENTS foyer fiscal

IR 6.330,87

+ CSG 7.638,02

= total_prélèvements 13.968,90

RESTE_NET 78.033,91 prel / reste_net 17,90 %

| - SAS IR

--- REVENUS foyer fiscal

salaire 31.180,00 0,50

+ retraites 40.000,00

+ micro_foncier_brut 7.200,00

+ intérêts_compte_assoc 440,00

+ dividendes_associé 31.180,00

= total_revenus 110.000,00

--- PRELEVEMENTS foyer fiscal

IR 8.766,10

+ CSG 16.245,90

= total_prélèvements 25.012,00

RESTE_NET 84.988,00 prel / reste_net 29,43 %

|

Quelques points - en résumé:

SARL : 80.434,33

SAS : 78.033,91

SAS IR : 84.988,00

| La meilleure solution est, comme prévue, la SAS IR. Les charges sociales TNS pénalisent le gérant SARL et les charges salariales le directeur SAS. Si la

SAS IR est gagnante, c'est parce que le législateur a créé ce statut spécial pour les personnes qui ont déjà cotisé durant leur carrière professionnelle et continuent à travailler tout en étant à la retraite (sur laquelle le

retraité paie de toutes les façons aussi des charges) - nous pouvons encore optimiser un peu en jouant sur la répartition revenu / dividendes. Voici les résultats pour plusieurs pourcentages

% salaire 0 20 40 60 80 100

sarl 79.460 80.685 80.900 79.954 78.969 77.888

sas 79.204 79.963 78.952 77.175 75.611 74.217

sas_ir 87.992 87.962 85.979 83.996 82.013 80.030

| La meilleure solution est donc de tout verser en dividende (car la flat tax est inférieur au taux marginal d'impôt sur le revenu) Cette situation s'inverse naturellement si le revenu est tellement important

que le taux IR dépasse la flat tax - les pourcentages reste / total_revenus sont difficilement comparables, car notre chiffre "revenu" ne comporte que les revenus au niveau du foyer fiscal.

Un autre calcul, sans intérêt pour connaître le meilleur "reste net", mais permettant d'évaluer la pression fiscale, serait de raisonner au niveau de la valeur ajoutée de la société plus les autres revenus, et pas seulement ce

qui revient au foyer fiscal. Pour calculer ainsi "tout ce que l'état nous prend", if convient aussi de tenir compte des charges sur les retraites. Pour les retraites que nous avons considérées, soit 20.000 Euros par personne, ces charges sont de

l'ordre de 10 %. Voici le cas le plus défavorable

TOTAL valeur ajoutée

+ revenu société 70.000

+ retraites brutes 44.000 // retraités * 1.10

= total valeur_ajoutée + retraites 114.000

Retenues SAS - 100 % salaire

+ charges_sociales_sas 24.122,33

+ charges_retraites 4,000,00

+ IR 10.630,05

+ CSG 998,88

= charges + Is + Ir 39.782,29 prélèvmt / tot_rev 33 %

| et le cas le plus favorable :

TOTAL valeur ajoutée

+ revenu société 70.000

+ retraites brutes 44.000 // retraités * 1.10

= total valeur_ajoutée + retraites 114.000

Retenues SAS IR - 0 % salaire

+ charges_retraites 4,000,00

+ IR 2.300,32

+ CSG 19.706,88

= charges + Is + Ir 26.007,20 prélèvmt / tot_rev 20 %

| Autant pour tous ceux qui prétendent que l'état leur prend tout. Entre un cinquième et un tiers pour les routes, les hôpitaux, les écoles etc me paraît raisonnable.

- mentionnons que tous les calculs de ce paragraphe ont été présentés en supposant que le gérant / directeur possède 100 % du capital. En efft, si sa part est moindre, les exemples où une partie des revenus est versée sous

forme de dividendes réduisent le revenu restant du montant qui doit être versé aux autres détenteurs du capital.

Voci la comparaison du "reste net" pour les cas 100 % et 50 % de part du capital et une répartition 50/50 salaire / dividendes

% capital 100 55

SARL : 80.434 72.826

SAS : 78.033 71.062

SAS IR : 84.988 75.166

|

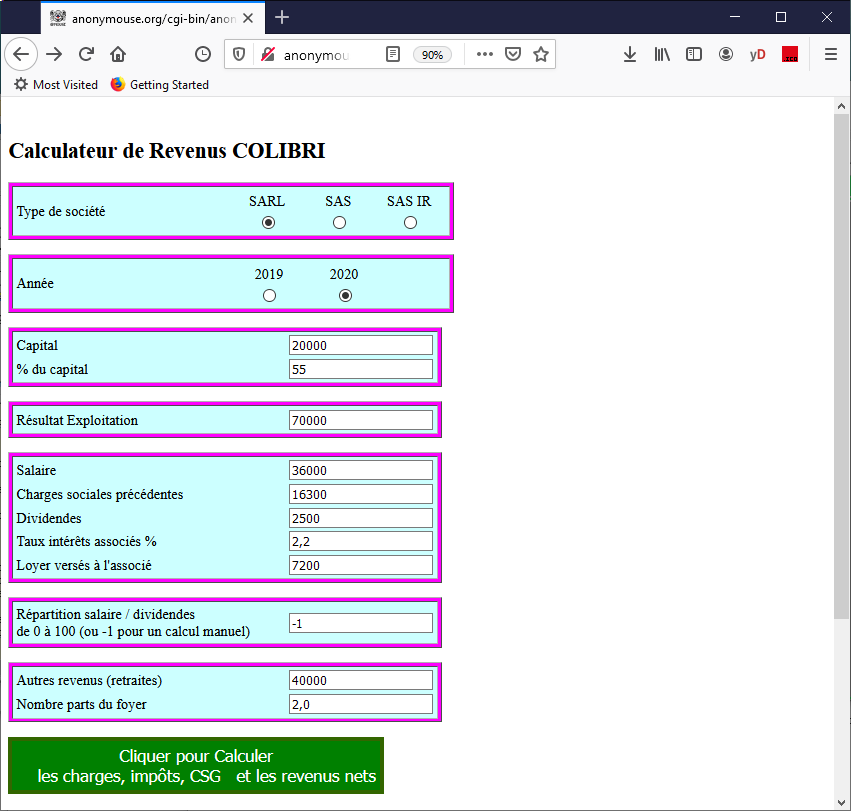

6 - Le Calculateur SARL SAS SAS IR en ligne

Le calculateur a été mis sous forme internet Voici le formulaire Web:

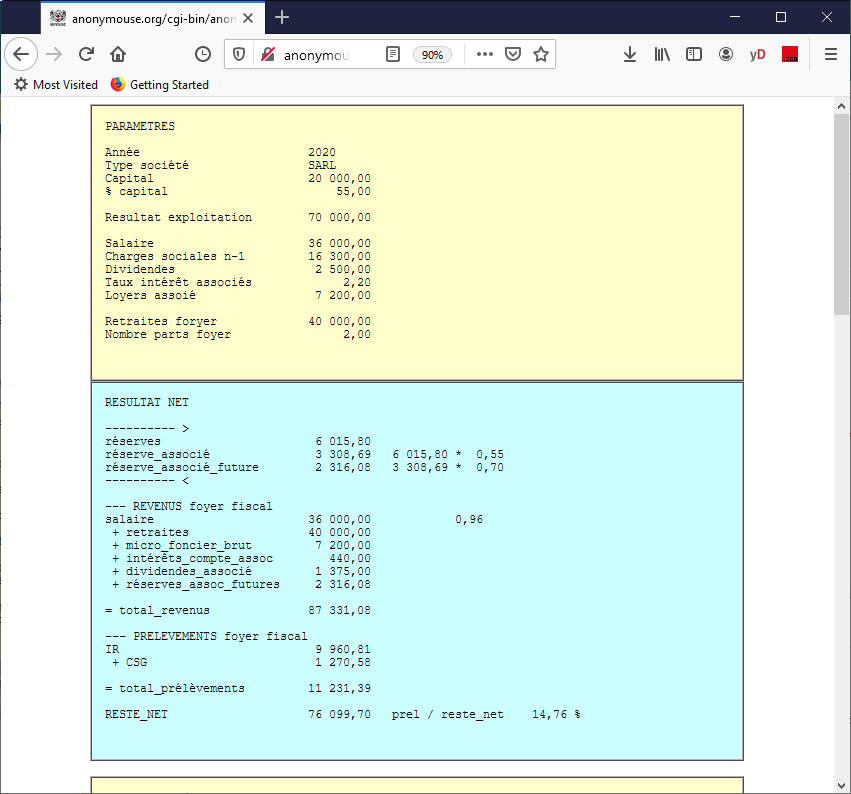

Et voici le résultat :  Cette image est tronquée. Le résultat affiche

- en jaune, les paramètres entrés

- en bleu les résultats

- puis, en jaune, les calculs détaillés pour les charges, l'IS et l'IR

7 - Améliorations Rappelons que

- nous nous sommes concentrés sur un cas général. De nombreux cas n'ont pas été examinés (revenus agricoles, impositions sur les montants peu élevés, choix de la Flat Tax, salariés en Alsace et Moselle etc)

- les valeurs de la démo ont été choisis pour démontrer les différents calculs. Toute ressemblance avec une personne existente ou ayant existé etc.

- nous dégageons toute responsabilité quant à la validité ou la légailité de ces calculs

- il y a des contraintes légales pour choisir certaines options. Pour la SAS IR par exemple, il y a un limite de 5 ans, et de obligations, s'inscrire à un centre de gestion, entre autres.

- certaines options sont possibles avec le calculateur, mais peuvent entraîner des réactions de la Sécu ou des Impôts (si vous remplacez tous vos salaires par des dividendes, par exemple)

- il est donc recommandé de faire valider vos choix par des personnes compétentes (expert comptable ou les administrations elles-mêmes)

8 - Liens

9 - Télécharger le code source Delphi Vous pouvez télécharger: Ce .ZIP qui comprend: - le .DPR, la forme principale, les formes annexes eventuelles

- les fichiers de paramètres (le schéma et le batch de création)

- dans chaque .ZIP, toutes les librairies nécessaires à chaque projet (chaque .ZIP est autonome)

Ces .ZIP, pour les projets en Delphi 6, contiennent des chemins RELATIFS. Par conséquent:

- créez un répertoire n'importe où sur votre machine

- placez le .ZIP dans ce répertoire

- dézippez et les sous-répertoires nécessaires seront créés

- compilez et exécutez

Ces .ZIP ne modifient pas votre PC (pas de changement de la Base de Registre, de DLL ou autre). Pour supprimer le projet, effacez le répertoire. La notation utilisée est la notation alsacienne qui consiste à préfixer les

identificateurs par la zone de compilation: K_onstant, T_ype, G_lobal, L_ocal, P_arametre, F_unction, C_lasse. Elle est présentée plus en

détail dans l'article La Notation Alsacienne

Comme d'habitude:

- nous vous remercions de nous signaler toute erreur, inexactitude ou problème de téléchargement en envoyant un e-mail à jcolibri@jcolibri.com. Les corrections

qui en résulteront pourront aider les prochains lecteurs

- tous vos commentaires, remarques, questions, critiques, suggestion d'article, ou mentions d'autres sources sur le même sujet seront de même

les bienvenus à jcolibri@jcolibri.com.

- plus simplement, vous pouvez taper (anonymement ou en fournissant votre e-mail pour une réponse) vos commentaires ci-dessus et nous les envoyer en

cliquant "envoyer" :

- et si vous avez apprécié cet article, faites connaître notre site,

ajoutez un lien dans vos listes de liens ou citez-nous dans vos blogs ou réponses sur les messageries. C'est très simple: plus nous aurons de visiteurs et de références Google, plus nous écrirons d'articles.

10 - L'auteur John COLIBRI est passionné par le développement Delphi et les applications de Bases de Données. Il a écrit de nombreux livres et articles, et partage son temps entre le développement de projets (nouveaux projets, maintenance, audit, migration BDE, migration Xe_n, refactoring) pour ses clients, le

conseil (composants, architecture, test) et la

formation. Son site contient des articles

avec code source, ainsi que le programme et le calendrier des stages de formation Delphi, base de données, programmation objet, Services Web, Tcp/Ip et

UML qu'il anime personellement tous les mois, à Paris, en province ou sur site client.

|